Měsíční aktuality z finančních trhů 3/2025

Investice

09.04.2025

Ing. Robert Novoměstský MBA

Uplynulý měsíc byl ve znamení poklesů. Dosavadní geopolitický pořádek dynamicky nabývá nových proporcí, na což si finanční trhy musí ještě zvykat. Zkušeného investora nechává tato situace klidným, dlouhodobé výsledky finančních trhů a privátní investiční plán jsou v tomto ohledu pevnou kotvou.

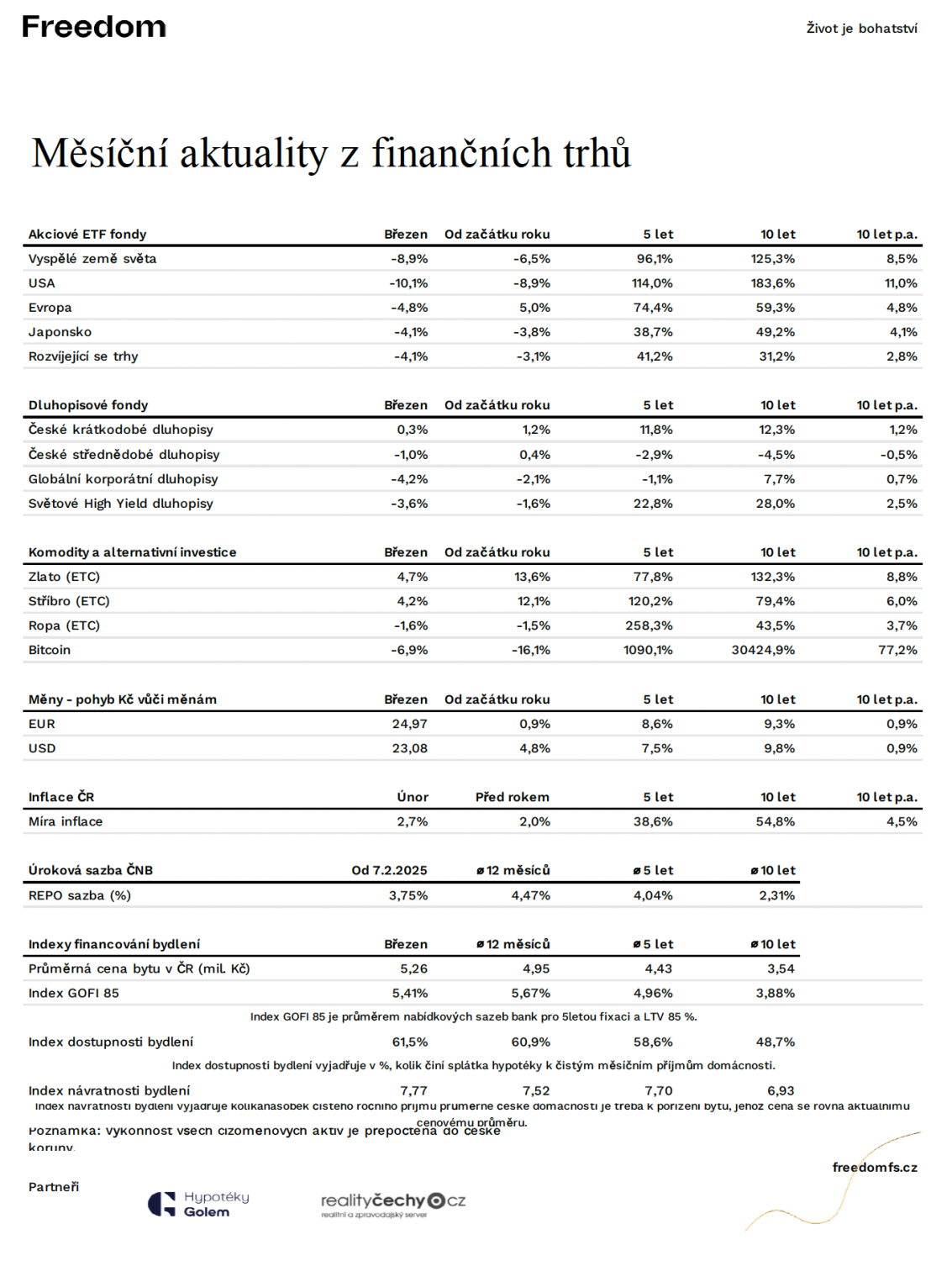

Akciové tituly vyspělých zemí prodělaly v březnu 8,9 % (po přepočtu do české koruny). Amerika ztratila dokonce 10,1 %, Evropa zaznamenala -4,8 %. Japonské trhy a tituly z rozvíjejících se trhů („EM“, zastoupena např. Čína) vykázaly shodně -4,1 %.

Od začátku letošního roku je v zisku pouze Evropa (+5,0 %). Za posledních 5 let jsou ovšem ve výrazném plusu všechny uvedené regiony. Vyspělé země dodaly 96,1 %, USA dokonce 114 %. Evropa přinesla 59,3 %, Japonsko 49,2 % a EM 31,2 %. Stejně jako na 5 letech, tak byla výkonnost USA nejvyšší i na 10 letech, kdy byl dosažen zisk v průměru 11 % ročně.

Dluhopisové trhy byly v březnu víceméně ztrátové. České krátkodobé papíry sice vynesly kladných 0,3 %, ovšem střednědobé papíry ztratily 1,0 %. Od začátku roku je situace růžovější, protože obě skupiny jsou v zisku. Uplynulých 5 let bylo pro české dluhopisové investory ziskovým obdobím v případě krátkodobých papírů, celková výkonnost byla 11,8 %. Od dluhopisů se očekává především nízká kolísavost na kratší horizonty.

Komodity v uplynulém měsíci dodaly smíšené výsledky. Vítězem bylo zlato se ziskem 4,7 %. Poraženým byl bitcoin, ztratil 6,9 %. Zlato pak v průměru za posledních 10 let vydělalo 8,8 % ročně.

Pohyb měnových kurzů byl znatelným faktorem v zobrazované březnové výkonnosti. Od začátku roku oslabil dolar o 4,8 %. Nejedná se tak o něco, co by trhy neznaly. Posilující koruna nepřeje výkonnosti aktuálních cizo–měnových aktiv česko–korunového investora, na druhou stranu tento stav umožňuje nakoupit zahraniční finanční aktiva se značným bezpečnostním polštářem.

Výše únorové inflace byla Českým statistickým úřadem potvrzena na úrovni 2,7 % (měsíc meziročně). Před rokem to byla hodnota 2,0 %. Za posledních 10 let ztratila koruna 54,8 % ze své kupní síly.

Úroková sazba 2T-repo je nastavena na 3,75 %. Průměrná cena bytu se v březnu nacházela na úrovni 5,26 mil. Kč. Index dostupnosti byl na hladině 61,5 % a návratnosti pak ve výši 7,77násobku ročního příjmu.

Na finančních trzích se naplno projevil šok z nového světového obchodního pořádku. Dlouhodobý a zkušený investor ovšem přesně v takových chvílích zachovává klid. Akciové trhy jsou ze své podstaty volatilní, je to jejich charakteristická vlastnost, promítá se do nich dění v ekonomice a politice. To, čeho jsme nyní svědky, není ovšem žádná katastrofa; žádná vlna krachů globálních firem na obzoru není. Navíc investiční horizont většiny akciových investorů je delší než volební období jednoho amerického prezidenta. Unáhlené kroky v oblasti provádění úprav portfolia pod dojmem těchto událostí jsou pouze drahou investiční chybou.

Od začátku letošního roku je v zisku pouze Evropa (+5,0 %). Za posledních 5 let jsou ovšem ve výrazném plusu všechny uvedené regiony. Vyspělé země dodaly 96,1 %, USA dokonce 114 %. Evropa přinesla 59,3 %, Japonsko 49,2 % a EM 31,2 %. Stejně jako na 5 letech, tak byla výkonnost USA nejvyšší i na 10 letech, kdy byl dosažen zisk v průměru 11 % ročně.

Dluhopisové trhy byly v březnu víceméně ztrátové. České krátkodobé papíry sice vynesly kladných 0,3 %, ovšem střednědobé papíry ztratily 1,0 %. Od začátku roku je situace růžovější, protože obě skupiny jsou v zisku. Uplynulých 5 let bylo pro české dluhopisové investory ziskovým obdobím v případě krátkodobých papírů, celková výkonnost byla 11,8 %. Od dluhopisů se očekává především nízká kolísavost na kratší horizonty.

Komodity v uplynulém měsíci dodaly smíšené výsledky. Vítězem bylo zlato se ziskem 4,7 %. Poraženým byl bitcoin, ztratil 6,9 %. Zlato pak v průměru za posledních 10 let vydělalo 8,8 % ročně.

Pohyb měnových kurzů byl znatelným faktorem v zobrazované březnové výkonnosti. Od začátku roku oslabil dolar o 4,8 %. Nejedná se tak o něco, co by trhy neznaly. Posilující koruna nepřeje výkonnosti aktuálních cizo–měnových aktiv česko–korunového investora, na druhou stranu tento stav umožňuje nakoupit zahraniční finanční aktiva se značným bezpečnostním polštářem.

Výše únorové inflace byla Českým statistickým úřadem potvrzena na úrovni 2,7 % (měsíc meziročně). Před rokem to byla hodnota 2,0 %. Za posledních 10 let ztratila koruna 54,8 % ze své kupní síly.

Úroková sazba 2T-repo je nastavena na 3,75 %. Průměrná cena bytu se v březnu nacházela na úrovni 5,26 mil. Kč. Index dostupnosti byl na hladině 61,5 % a návratnosti pak ve výši 7,77násobku ročního příjmu.

Na finančních trzích se naplno projevil šok z nového světového obchodního pořádku. Dlouhodobý a zkušený investor ovšem přesně v takových chvílích zachovává klid. Akciové trhy jsou ze své podstaty volatilní, je to jejich charakteristická vlastnost, promítá se do nich dění v ekonomice a politice. To, čeho jsme nyní svědky, není ovšem žádná katastrofa; žádná vlna krachů globálních firem na obzoru není. Navíc investiční horizont většiny akciových investorů je delší než volební období jednoho amerického prezidenta. Unáhlené kroky v oblasti provádění úprav portfolia pod dojmem těchto událostí jsou pouze drahou investiční chybou.